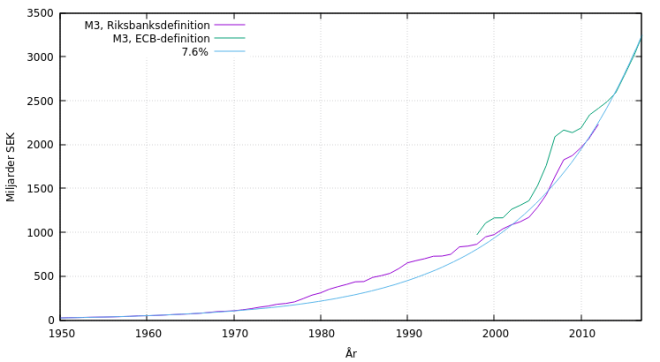

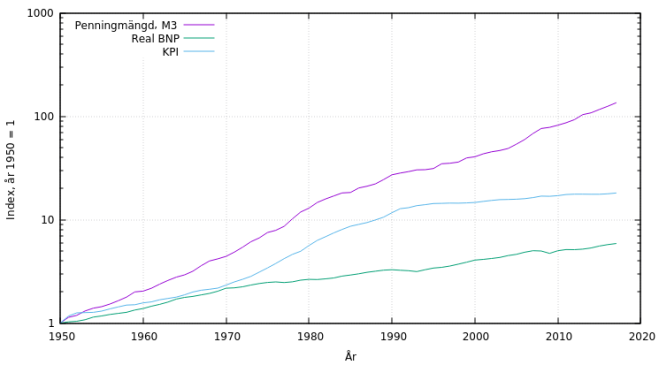

Åren 1950 till 2017 ökades penningmängden från 24 miljarder till 3235 miljarder kronor. 2017 fanns det alltså 135 gånger fler kronor än 1950 och om inget annat ändrats skulle priserna ökat till att vara 135 gånger högre nu än 1950.

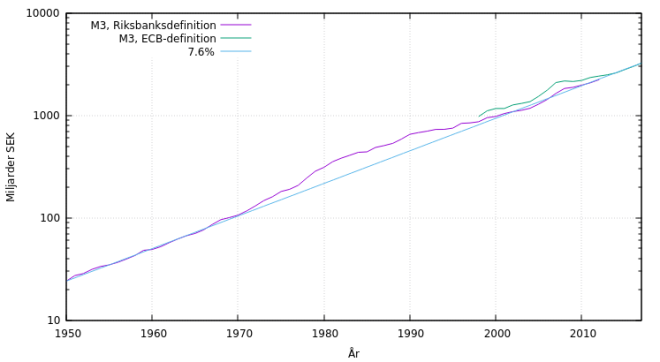

Penningmängden ökas så kraftigt att vi behöver logaritmisk skala för att kunna se detaljer i hela tidsintervallet.

Penningmängden ökas så kraftigt att vi behöver logaritmisk skala för att kunna se detaljer i hela tidsintervallet.

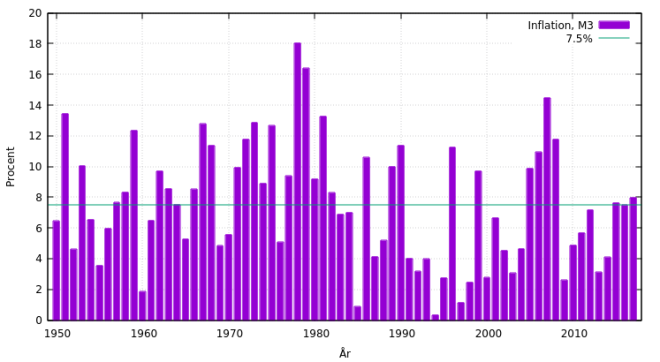

Penningmängdsmåttet M3 är enkelt uttryckt summan av alla kontanter och bankkonton och har under lång tid ökats med i genomsnitt 7.5% per år. 7.5% och 135 gånger låter mycket men här följer en snabb rimlighetskoll. Hårklippning är en tjänst som inte ändrats mycket sedan 1950-talet. Tiden en klippning tar är fortfarande densamma och verktygen är också ungefär desamma. 1954 kostade en herrklippning runt 2.90 kr och 400 kr är ett normalt pris idag. Skor, som kan antas ha haft en viss produktivitetsökning, har sedan 1951 ändå ökat uppemot hundra gånger i pris.

Penningmängdsmåttet M3 är enkelt uttryckt summan av alla kontanter och bankkonton och har under lång tid ökats med i genomsnitt 7.5% per år. 7.5% och 135 gånger låter mycket men här följer en snabb rimlighetskoll. Hårklippning är en tjänst som inte ändrats mycket sedan 1950-talet. Tiden en klippning tar är fortfarande densamma och verktygen är också ungefär desamma. 1954 kostade en herrklippning runt 2.90 kr och 400 kr är ett normalt pris idag. Skor, som kan antas ha haft en viss produktivitetsökning, har sedan 1951 ändå ökat uppemot hundra gånger i pris.

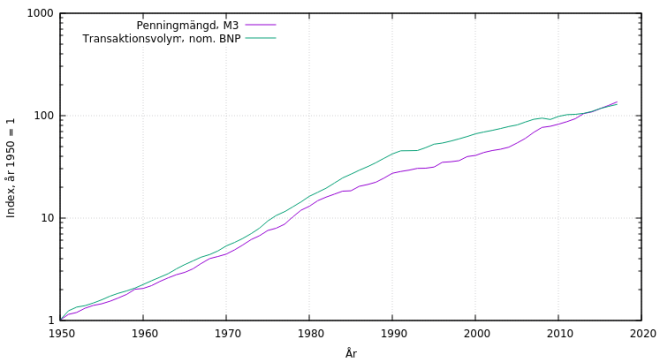

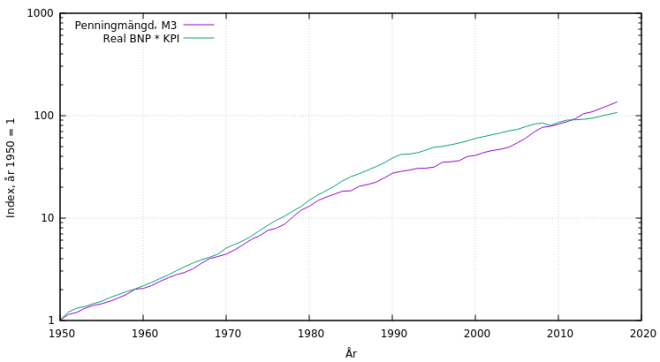

Inflationen av penningmängden är inte det enda som påverkar en varas prisutveckling. Produktivitetsutveckling och pengars omsättningshastighet är två andra saker som kan ha stor betydelse. Som synes har dock omsättningen ökat ungefär lika mycket som penningmängden både i närtid och under hela tidsperioden sedan 1950 så i fortsättningen kan vi bortse från den.

Produktivitetsutvecklingen, eller tillväxten, då? Real BNP är ett index över hur mycket som producerats. Man väljer ett basår och räknar antalet tillverkade brödrostar, cyklar, m.m. varje år och multiplicerar med basårets priser. På så sätt får man en siffra på ungefär hur mycket som producerats ett år jämfört med ett annat år. Tillverkades en brödrost första året och två brödrostar andra året blir real BNP helt enkelt 1 respektive 2.

Produktivitetsutvecklingen, eller tillväxten, då? Real BNP är ett index över hur mycket som producerats. Man väljer ett basår och räknar antalet tillverkade brödrostar, cyklar, m.m. varje år och multiplicerar med basårets priser. På så sätt får man en siffra på ungefär hur mycket som producerats ett år jämfört med ett annat år. Tillverkades en brödrost första året och två brödrostar andra året blir real BNP helt enkelt 1 respektive 2.

Konsumentprisindex (KPI) är ett index över hur samma varor förändras i pris över tid. Produktivitetstillväxt har en sänkande effekt på varornas pris. Så om penningmängden dubblas men tillverkarna av brödrostar kan göra dubbelt så många brödrostar med samma mängd resurser leder det inte till någon ökning av KPI. Priset förblir konstant men skulle halverats utan uppblåsningen av penningmängden.

Detta är en stor orsak till att ökningstakten för KPI är långt under inflationstakten för penningmängden. Om vi multiplicerar KPI med ökningen för real BNP bör vi hamna närmare utvecklingen för M3.

Detta är en stor orsak till att ökningstakten för KPI är långt under inflationstakten för penningmängden. Om vi multiplicerar KPI med ökningen för real BNP bör vi hamna närmare utvecklingen för M3.

Staten – som tar fram statistiken – har dock starka incitament att underdriva KPI och överdriva tillväxten. Samtidigt är det ett stort mått av godtycke och mänskliga bedömningar inblandat i att ta fram siffrorna. Så man kan befara att det verkliga förhållandet mellan prisökningar och tillväxt är något annorlunda, men det är ett ämne för ett senare tillfälle.

Staten – som tar fram statistiken – har dock starka incitament att underdriva KPI och överdriva tillväxten. Samtidigt är det ett stort mått av godtycke och mänskliga bedömningar inblandat i att ta fram siffrorna. Så man kan befara att det verkliga förhållandet mellan prisökningar och tillväxt är något annorlunda, men det är ett ämne för ett senare tillfälle.

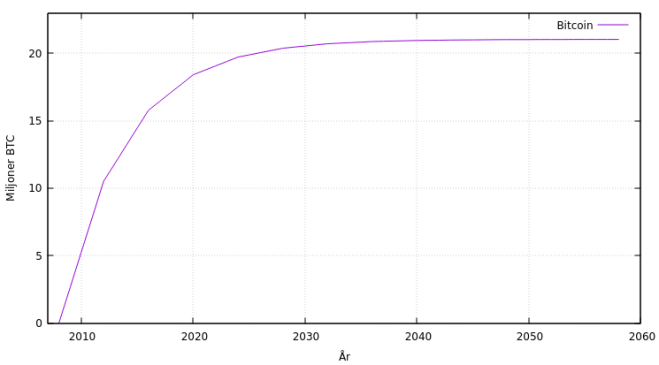

KPI är till exempel användbart till att indexera pensionsutbetalningar så att de köper en någorlunda konstant absolut levnadsstandard. En sådan pensionär blir dock hela tiden fattigare relativt resten av samhället allt eftersom ekonomin växer och andra blir rikare. I en ekonomi med fast penningmängd som exempelvis en framtida Bitcoin-ekonomi så skulle en sådan KPI-indexerad pension sänkas även nominellt när ekonomin växer.

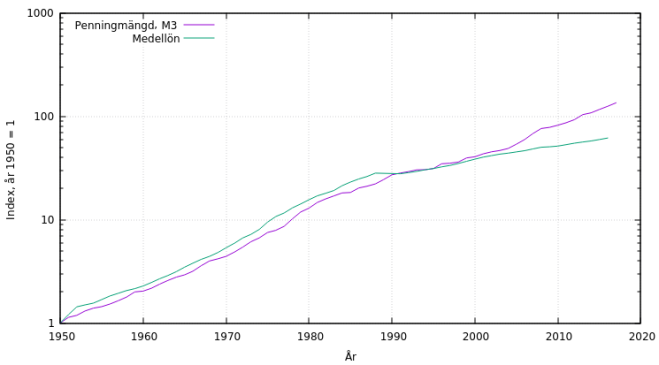

Samma sak gäller förstås löner. Alla löneökningar under 7.5% är lönesänkningar. Löntagarens andel av köpkraften blir då mindre än året innan. Med fast penningmängd skulle den nominella lönesumman, alltså antalet kronor i månaden, behöva sänkas för att uppnå samma resultat.

Samma sak gäller förstås löner. Alla löneökningar under 7.5% är lönesänkningar. Löntagarens andel av köpkraften blir då mindre än året innan. Med fast penningmängd skulle den nominella lönesumman, alltså antalet kronor i månaden, behöva sänkas för att uppnå samma resultat.

Lönerna har följt inflationen ganska länge men har på senare år halkat efter till att numera vara mindre än hälften så höga relativt penningmängden jämfört med 1950.

Alla räntor under 7.5% är negativa räntor. Varje mängd pengar som ackumulerar ränta på ränta lägre än 7.5% kommer, om pengaskapandet fortsätter i samma takt, med tiden gå mot ett värde av noll brödrostar. Ett vanligt bankkonto med 0% ränta tappar hälften av sin relativa köpkraft på tio år. Tillsammans med 30% skatt på den nominella avkastningen när sådan finns får detta effekten att det blir mycket oattraktivt att spara pengar. Ett vanligt bostadslån med nominell ränta på 1.5% har en reell ränta på -5.6%. Tillsammans med ränteavdrag är detta anledningen till att så många lånar sådana enorma mängder rykande färska pengar.

Alla räntor under 7.5% är negativa räntor. Varje mängd pengar som ackumulerar ränta på ränta lägre än 7.5% kommer, om pengaskapandet fortsätter i samma takt, med tiden gå mot ett värde av noll brödrostar. Ett vanligt bankkonto med 0% ränta tappar hälften av sin relativa köpkraft på tio år. Tillsammans med 30% skatt på den nominella avkastningen när sådan finns får detta effekten att det blir mycket oattraktivt att spara pengar. Ett vanligt bostadslån med nominell ränta på 1.5% har en reell ränta på -5.6%. Tillsammans med ränteavdrag är detta anledningen till att så många lånar sådana enorma mängder rykande färska pengar.

Datakällor

M3, 1846-2012 (Volym 2, kapitel 7)

M3, 1981-2017

KPI

Löner 1861-1988

Löner 1991-2017